公路貨運尾板市場調查報告之一 市場品牌日益集中化的現狀與驅動因素

隨著我國公路貨運行業的規范化、標準化發展,以及物流效率要求的持續提升,作為重要裝卸輔助設備的貨車尾板(也稱汽車尾板、升降尾板)市場呈現出快速增長的態勢。在市場規模持續擴大的一個顯著的趨勢日益凸顯:市場品牌集中度不斷提高,行業競爭格局正從早期的分散化、同質化向品牌化、頭部化演進。本報告旨在剖析這一現象背后的市場邏輯與未來走向。

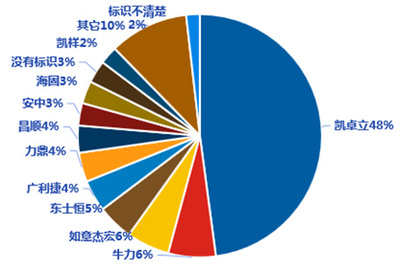

一、 市場現狀:從“群雄逐鹿”到“強者愈強”

早期的貨車尾板市場進入門檻相對較低,產品技術含量參差不齊,市場上充斥著大量中小品牌及仿制產品,價格競爭激烈,產品質量與售后服務難以保障。隨著國家法規標準的逐步完善(如關于車輛加裝尾板的相關管理規定)、終端用戶(物流公司、個體車主)對裝卸效率、操作安全、設備耐用性及全生命周期成本的日益重視,市場開始自發地進行篩選和凈化。

具備以下特征的品牌逐漸脫穎而出,市場份額持續向它們集中:

- 技術研發與產品創新能力強:能夠持續推出符合新法規、新材料、新工藝(如更輕量化的鋁合金尾板、智能化電控系統)的產品,滿足多樣化的細分市場需求(如冷鏈物流、危險品運輸等特殊尾板)。

- 生產規模與質量控制體系完善:擁有現代化的生產基地、嚴格的質量管控流程和穩定的供應鏈體系,能夠保證產品的一致性與可靠性,降低故障率。

- 品牌聲譽與市場口碑良好:通過長期的市場耕耘,在物流車隊、大型企業客戶中建立了堅實的信譽,品牌成為“安全、高效、耐用”的代名詞。

- 售后服務網絡健全:建立了覆蓋全國或主要物流區域的銷售與服務體系,能夠提供快速的安裝、維修、保養及技術支持,解決了用戶的后顧之憂。

- 資本與資源整合能力:頭部企業更能吸引資本投入,用于擴大產能、兼并收購、渠道下沉和市場推廣,進一步鞏固市場地位。

二、 驅動品牌集中化的核心因素

- 政策與標準驅動:國家相關部門對商用車輛改裝及安全運營的要求日益嚴格,明確了尾板加裝的合規路徑與技術標準。合規成本上升,使得無法達到標準的小作坊式企業被淘汰出局,為正規品牌騰出了市場空間。

- 用戶需求升級驅動:物流行業競爭加劇,降本增效壓力巨大。用戶選購尾板不再僅僅關注初次采購價格,而是綜合考量設備的裝卸效率、使用壽命、節能表現、維護成本和對貨物人員的保護能力。品牌產品的綜合價值優勢得以顯現。

- 技術迭代驅動:液壓技術、電控系統、新材料應用的進步,推動了尾板產品向智能化、輕量化、高承載方向發展。持續的研發投入是跟上技術潮流的前提,這構成了較高的技術壁壘,有利于研發實力雄厚的企業。

- 渠道與服務深化驅動:尾板并非一次性銷售產品,其安裝、定檢、維修是長期服務。擁有廣泛、穩定、專業的服務網絡成為核心競爭力之一。頭部品牌在服務網絡建設上的先發優勢和持續投入,形成了強大的護城河。

- 行業整合與資本介入:市場發展到一定階段后,兼并收購案例開始出現,優勢企業通過整合互補資源,快速擴大市場份額和產品線。資本市場的關注也為頭部品牌提供了擴張的“彈藥”。

三、 對產業鏈的影響與未來展望

品牌集中化對產業鏈產生了深遠影響:對于上游原材料及零部件供應商,其客戶結構趨于穩定,但對其技術配合度與供貨質量要求更高;對于下游經銷商與服務商,與強勢品牌綁定能獲得更穩定的業務流和技術支持,但同時也需提升自身的專業服務能力以匹配品牌要求。

貨車尾板市場的品牌集中化趨勢仍將持續,并可能進一步加劇。市場將形成“全國性領導品牌 + 區域性強勢品牌 + 細分市場專業品牌”的梯隊格局。競爭焦點將從單純的產品價格競爭,轉向涵蓋產品技術、服務質量、解決方案提供能力和品牌影響力的全方位競爭。隨著新能源貨車的普及和智慧物流的發展,與車輛電氣化、智能化系統無縫對接的“智能尾板”或將成為下一個技術制高點,這也將為具備前瞻布局能力的品牌創造新的增長機遇。

(本報告為系列調查報告之一,后續將圍繞市場競爭格局、用戶需求洞察、技術發展路徑等主題進行持續深入分析。)

如若轉載,請注明出處:http://m.a8ke.cn/product/53.html

更新時間:2026-01-08 20:19:59